炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

轉自:財聯社

記者:林堅

近幾日,券商發債融資的公告明顯密集了!

僅從上交所情況來看,就至少包括(公司債,擬發行不超過200億元)、大同證券(短期公司債,不超過7億元)、(公司債,不超過100億元)、證券(公司債,擬發行不超過200億元)等4家券商麵向專業投資者非公開發行債券獲得交易所反饋或受理,其中除了招商證券是2024年私募債,其他3家都是2025年私募債,發布時間集中在2025年1月初。私募債發行額度普遍在100億-200億元。

再看深交所,主要是公募債居多。包括(擬發行不超過20億元)、(擬發行不超過10億元)、證券(擬發行不超過15億元,最終發行8億元)均有2025年公司債的利率公布或者發行結果在1月9日披露。

此外,西部證券2025年麵向專業投資者公開發行公司債券(第一期)(擬發行不超過10億元)簿記建檔時間也在1月9日宣布延長。2025年麵向專業投資者公開發行永續次級債券(第一期)(擬發行不超過15億元)票麵利率公告在1月8日發布。

圖為深交所券商公募債發行進展情況,集中在1月9日晚間披露

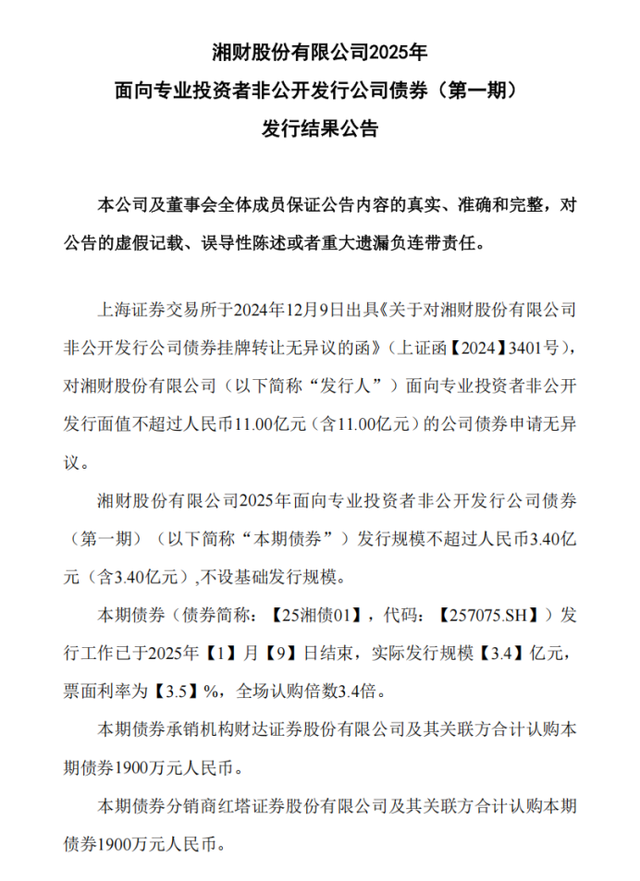

圖為深交所券商公募債發行進展情況,集中在1月9日晚間披露目前來看,、銀河證券2024年私募債已發行成功。根據上交所官網1月9日信息,湘財股份2025年麵向專業投資者非公開發行公司債券(第一期)成功發行,債券簡稱25湘債01,主體評級AA+,發行規模3.4億元,發行期限2+1+1年,票麵利率3.5%,全場認購倍數達3.4倍。

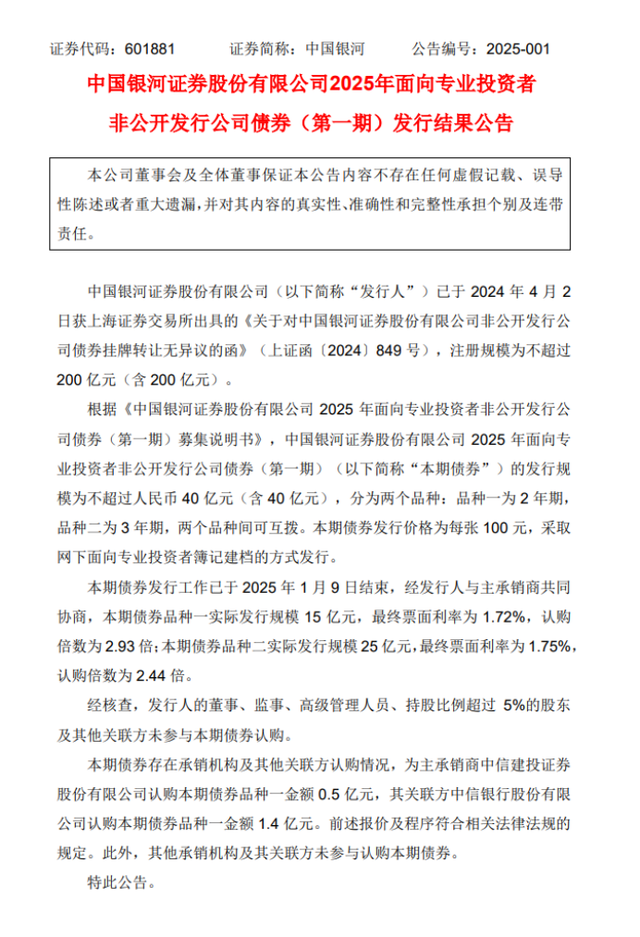

不僅如此,銀河證券1月9日發布公告,公司2025年麵向專業投資者非公開發行公司債券(第一期)債券發行工作已於1月9日結束。本期債券品種一實際發行規模15億元,最終票麵利率為1.72%,認購倍數為2.93倍;本期債券品種二實際發行規模25億元,最終票麵利率為1.75%,認購倍數為2.44倍。

市場利率較低,企業發債融資成本更加合理

先看原因,對於近期券商發債集中的情況,綜合記者采訪的情況來看,核心在於2024年12月底,投資機構的頭寸相對緊張,但年後資金麵相對寬鬆,市場利率較低,企業發債融資成本更加合理,券商也會抓緊時機集中發債融資。

湘財股份2025年麵向專業投資者非公開發行公司債券(第一期)發行結果公告

銀河證券2025年麵向專業投資者非公開發行公司債券(第一期)發行結果公告

除了私募債發行情況,第一創業公募債發行成功。第一創業 2025 年麵向專業投資者公開發行公司債券(第一期)發行規模原不超過15億元(含15億元),最終實際發行規模8億元,其中品種一網下實際發行規模為 6億元,票麵利率為 2.10%,認購倍數為 1.3倍,品種二網下實際發行規模為2億元,票麵利率為1.94%,認購倍數為1.475倍。

發債情況如何?較為順利,認購倍數高

還有不少券商披露了最新的進展。1月9日,公告,公司收到上交所出具的無異議的函,公司麵向專業投資者非公開發行總額不超過50億元的次級公司債券;2024年12月14日,公告,公司收到上交所出具的無異議的函,公司將麵向專業投資者非公開發行總額不超過100億元的公司債券。

發行情況如何?以湘財股份為例,市場以發行利率區間下限超額認購,且全場認購倍數達3.4倍。業內人士認為,表明投資者對該債券的高度認可,反映出湘財股份在債券市場得到了充分的肯定。

值得一提的是,本次湘財股份私募債完成發行前,湘財股份最新引入了國資股東,2024年7月,持有湘財股份股本17.5%的第三大股東財商實業,變更為浙商資產的全資子公司浙商特資,至此湘財股份引入了國資股東浙商資產。不僅如此,同年9月,湘財股份第十屆董事會第七次會議選舉了陳健為公司第十屆董事會董事長。從履曆上看,陳健係浙商資產的副總經理。意味著,這是湘財股份董事長由浙江國資委派之後,公司成功發行的第一筆私募債。

若從2024年全年來把握的話,實際上,2024年以來券商發行債券的成本整體較去年有所下降,發債融資相較於其他融資方式的成本優勢更為顯著。數據顯示,2024年券商發行證券公司債的平均票麵利率為2.3%,低於2023年同期的2.99%;發行證券公司次級債的平均票麵利率為2.59%,低於2023年同期的3.6%;發行證券公司短期融資券的平均票麵利率為2.07%,低於2023年同期的2.54%。

多數券商的單筆發債額度集中在10億元- 30億元之間。部分大型券商或在特定時期有重大資金需求的券商,單筆發債額度較高。例如,招商證券2024年麵向專業投資者非公開發行公司債券(第二期)(品種一),發行麵額50億元;2024年麵向專業機構投資者公開發行公司債券(第一期)(品種一),發行麵額也達到了30億元。

具體來看,短期公司債券的利率普遍較低,不同券商發行的短期債券利率波動幅度不大,大多集中在1.8% - 2.3%的狹窄區間內;與短期債券相比,長期債券的利率普遍較高,此外,不同券商的長期債券利率存在一定的分化。如2024年麵向專業機構投資者公開發行公司債券(第一期)(品種一),發行票麵利率為2.39%;而一些中小券商或次級債券,利率則相對較高,如大同證券2024年麵向專業投資者非公開發行次級債券(第一期),發行票麵利率高達5.6%。

普通公司債券方麵,中信證券作為龍頭券商,其發行的多期公司債券利率均處於相對較低水平,像2024年麵向專業機構投資者公開發行公司債券(第一期)(品種一),發行票麵利率為2.68%。

永續次級債券方麵,由於兼具債券和股權的特性,其利率在所有債券類型中通常是最高的,2024年麵向專業投資者公開發行永續次級債券(第一期),發行票麵利率為2.39%,在同類型債券中處於較高水平。

相較於其他融資方式,發債融資還具有能夠避免稀釋股東權益、融資期限和規模更為靈活多樣、發行流程更為便捷高效等優點。不過也需要關注到,其實放大時間線,券商在發債融資、股權融資環節集體是有所回撤的。自2023年以來,監管部門屢屢發出倡議,倡導券商聚焦主責主業,堅持穩健經營,走資本節約型、高質量發展的新路。整體來看,券商對待發債融資的態度更為審慎冷靜,積極響應走資本節約型、高質量發展之路等政策號召。

微信扫一扫打赏

微信扫一扫打赏